|

|

|

|

Инвестиции в интернете >>

Аналитика >>

Ожидаемая волатильность >>

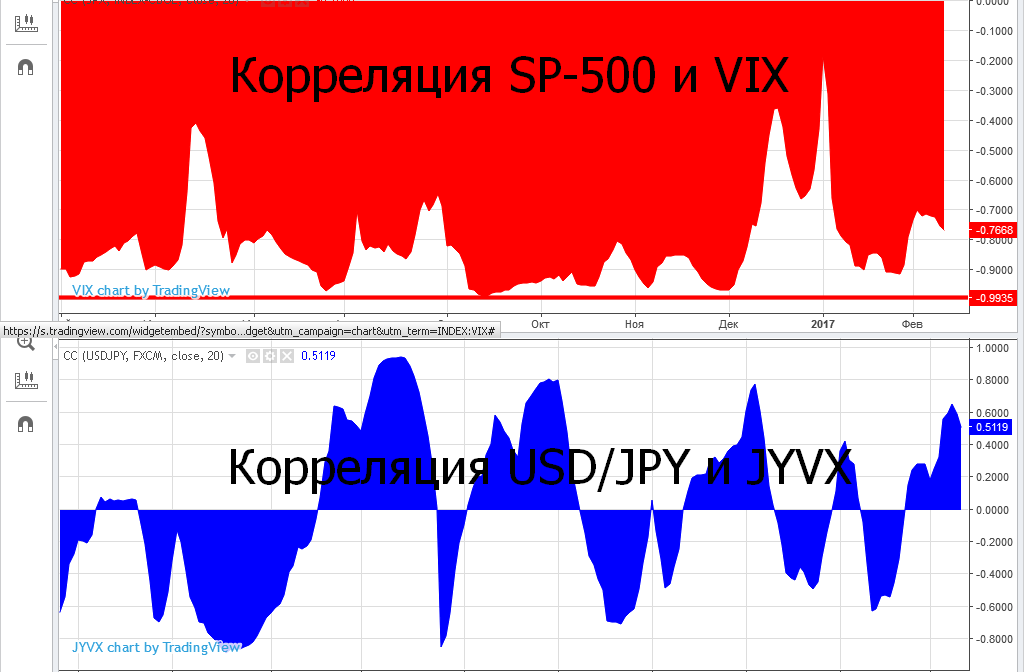

Индекс волатильности VIX на Йену

СОТ сигналы на Йену СОТ сигналы на Йену

Комплексный анализ на Йену  Идеи и аналитика на Йену

Идеи и аналитика на Йену

Корреляция Йены и ее ожидаемой волатильности.

comments powered by HyperComments <<<Вернуться "Ожидаемая волатильность"

|

|

|