Инвестиции в интернете >>

Аналитика >>

Ожидаемая волатильность >>

Индекс волатильности VIX на индекс S&P-500

Индекс волатильности VIX на индекс S&P-500

|

|

Самый популярный индекс волатильности на Чикагской бирже опционов CBOE. Индекс волатильности на основной Американский фондовый индекс S&P-500.

Рассчитывается индекс по формуле Блэка-Шоулза, на основании цен 30 дневных опционов PUT и CALL на фьючерс индекса S&P-500. В расчете участвуют восемь опционов на разных страйках. Значение индекса волатильности измеряется в процентах.

Интерпретируется это значение как ожидаемая величина колебания значения индекса S&P-500 в течение года. Так например, если индекс волатильности равен 35%, это значит, что опционные игроки ожидают, что в течении года диапазон значений индекса будет меняться в пределах 35%.

Значение ниже 15-20% принято считать низким уровнем волатильности. То есть на рынке присутствует чрезмерный оптимизм. Значение индекса выше 30% говорит о высокой волатильности и высоком уровне страха.

При низких значениях индекса рекомендуется фиксировать прибыль по Американским акциям. При высоких значениях, можно задуматься о входе в рынок и открытии длинных позиций.

|

|

СОТ сигналы на индекс S&P-500

Аналитика на индекс S&P500

ETF на индекс S&P-500

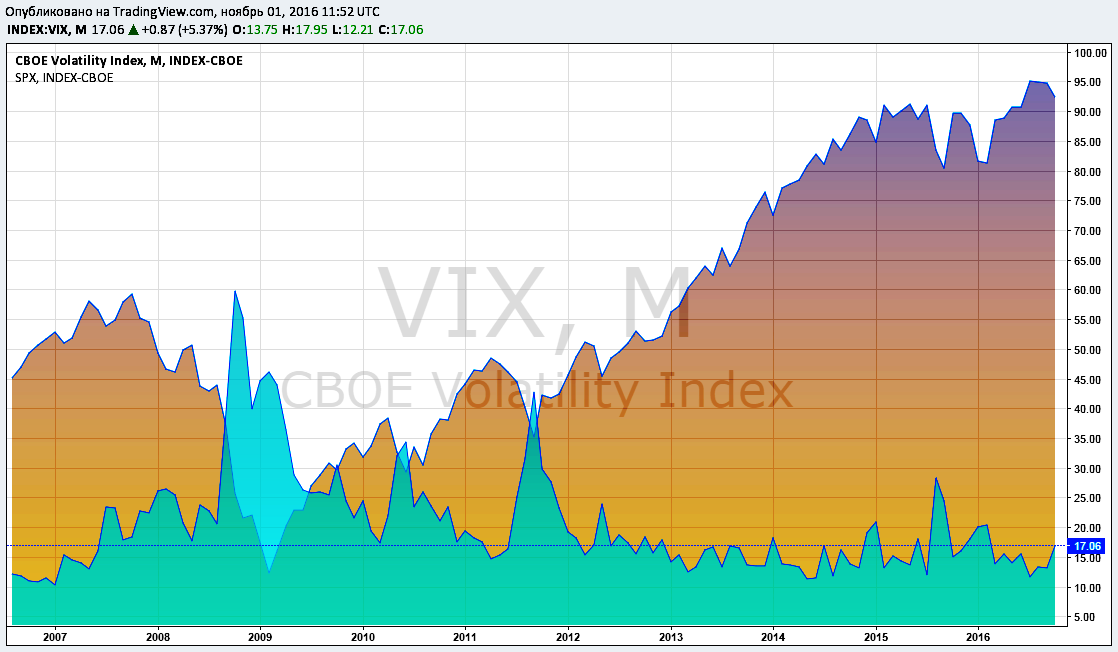

Обратная корреляция индекса и волатильности.

Как можно увидеть на рисунке выше индекс волатильности VIX (на графике область зеленого цвета) и индекс фондового рынка США S&P-500 (область оранжевого цвета) имеют обратную корреляцию.

То есть максимумы индекса VIX совпадают или предшествуют минимумам индекса SP-500. И наоборот минимальные значения VIX совпадают с максимумами SP-500. Строить свою стратегию на этих предположениях вполне оправданно.

Индекс VIX можно использовать не только для аналитических целей, но и как самостоятельный актив для открытия длинных или кортоких

позиций в различных торговых и инвестиционных стратегиях.

Торговать фьючерс на индекс волатильности VIX возможно у брокера A-Markets.

Минимальный шаг и размер лота этого актива у брокера составляет 40 контрактов. Если умножить его на стоимость контракта - от 10 до 100 долларов,

то получаем весьма ощутимую сумму от движения в один пункт. Необходимо так же отметить, что фьючерс на индекс волатильности SP-500 имеет ежемесячную

экспирацию, что создает дополнительные проблемы в долгосрочной торговле этим инструментом.

|

|

comments powered by HyperComments

<<<Вернуться "Ожидаемая волатильность"

|